カードローンを民法で読み解く

民法に限らず、法律はわれわれとは切っても切れない関係にあり、特に民法は日常生活のあらゆる場面に関係してきます。コンビニやスーパーでの買物は売買契約(555条)、電車やタクシーに乗るのは請負契約(632条)、アルバイトや仕事などは雇用契約(623条)など無数にあります。そしてカードローンでの借入も貸金業法を始め、民法、民事執行法、刑法など、あらゆる法律が関係しています。その中でも民法は親しみやすいので、カードローン契約と関係のある条文を紹介します。

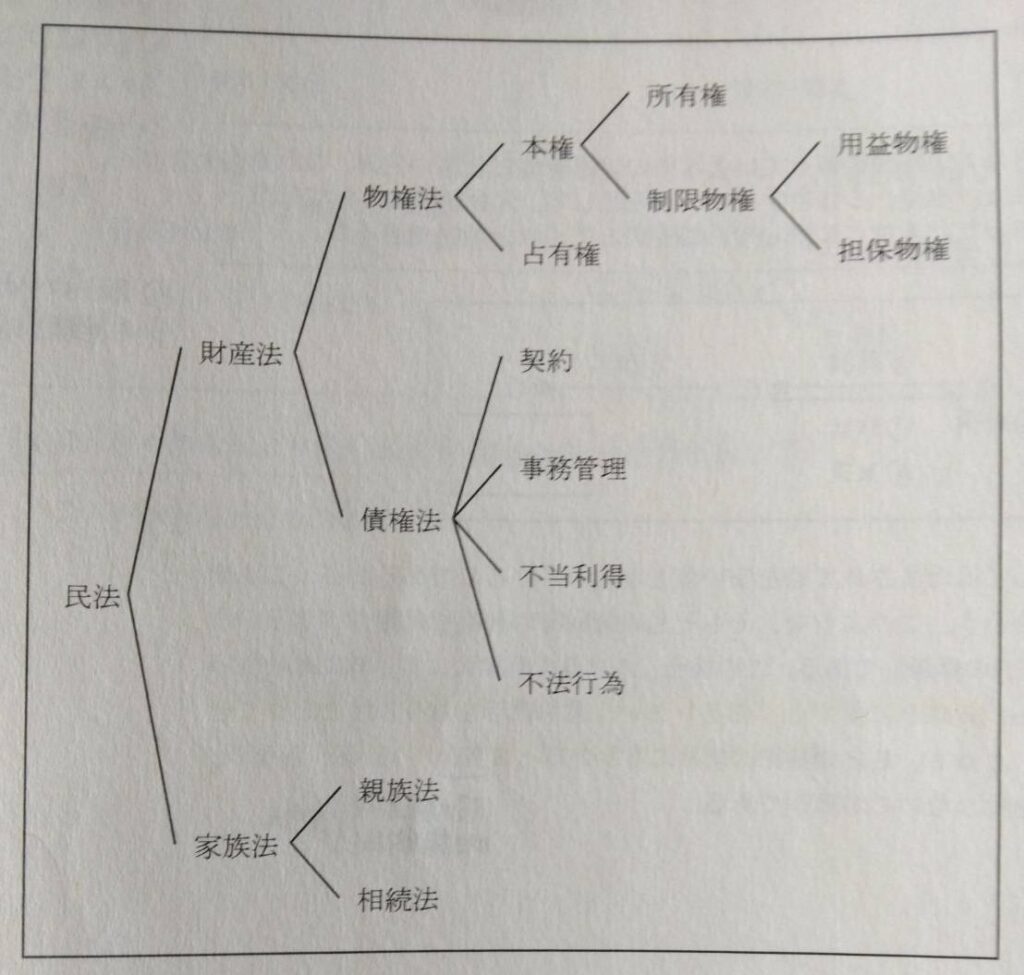

民法の全体図

民法の全体像の中でカードローンに関係するのは以下の4つの権利で、占有権と所有権は物権に入ります。

- 物権:特定の物を直接支配して利益を享受する排他的権利。

-

占有権:物を支配する権利。

所有権:法令の制限内で自由にその所有物の使用、収益および処分をする権利。

- 債権:ある特定の人に、ある特定の行為、給付を請求することができる権利。

お金と占有権、所有権の関係

物権とは「物」に対する権利(占有権・所有権など)です。

例えば、動産の本。本の貸し借りは日常の行為です。A所有の本をBに貸した場合、本の所有者はAですが、占有者はBです。つまり本の所有権はAの元に留まっています。当たり前ですね。しかし、お金になると違い、お金の占有者と所有者は同じになります。例えばAがB銀行で強盗をして得た100万円の所有者も占有者もAということになります。100万円の所有者はB銀行じゃないの?と思うかもしれませんが、お金は「価値そのもの」として捉えるため、お金については動産とは異なる扱いをするのが通説です(刑法では異なる場合があります)。

占有権

民法

(占有権の取得)

第180条

占有権は、自己のためにする意思をもって物を所持することによって取得する。

所有権

民法

(所有権の内容)

第206条

所有者は、法令の制限内において、自由にその所有物の使用、収益及び処分をする権利を有する。

ということは、銀行強盗に入られたB銀行は、Aに対して所有権(206条)に基づいて「100万円返せ」と主張することはできません。そこで、不法行為による損害賠償請求権(709条)に基づいて「100万円返せ」と主張することになります。

お金と債権の関係

債権とは、特定の「人」に対して、一定の財産上の行為(給付)の要求をする権利です。

例えば、カードローン。カードローン会社が借り手に「今月の返済日に4,000円返済して下さい」と請求する権利です。債権に対して債務があり、いわゆる借金です。債務は「人」に付いて回るので、お金を借りたらどこに引っ越しても離れてくれません。債務は影だと思うと分かりやすいです。

貸金返還請求権

消費貸借の「消費」とは、借りた物を消費して使うことです。例えば缶ビール1本。缶ビールといっても、厳格にいえば1本ずつ製造番号があるので全く同じ物ではないし、製造地によっては微妙に成分に違いがあるかもしれません。しかし、そのビールを飲んで消費してしまえば全く同じ物は用意できません。そこで「種類、品質及び数量の同じ物」を返還することを当事者間で約束し、賃借するというワケです。

紙幣も、例えば一万円札に印刷されているアルファベットと数字(記番号)は一枚ずつ違います。「私が貸した一万円札の記番号は「CP539816D」のはずだ!「CP665421A」の一万円札じゃない!」なんて言う人はいませんよね。なのでお金の貸借は「種類、品質及び数量の同じ」紙幣または硬貨を返すこと約します。まさかお金を借りてずっとタンスの中に保管しておくなんてことでもない限り、借りたお金と全く同じお金を返すことなんて不可能ですよね。

お札に印刷されているアルファベットと数字は何ですか?

https://www.boj.or.jp/about/education/oshiete/money/c14.htm

民法

(消費貸借)

第587条

消費貸借は、当事者の一方が種類、品質及び数量の同じ物をもって返還をすることを約して相手方から金銭その他の物を受け取ることによって、その効力を生ずる。

電磁的記録による消費貸借とは

カードローンや消費者金融でお金を借りるときは、ほぼ100%、スマホでのネット契約だと思います。身分証明書はスマホカメラで撮影してアップロードし、契約書は下までスクロールして承諾ボタンを押せば読んで了承したことになります。これが電磁的記録による消費貸借です。ネットが普及していなかった時代は店頭での書面契約しかなかったことを思うと、随分便利になりました。そして電磁的記録による消費貸借は、書面によってされたものとみなされます。

ブラックが借りられない理由がここにあった

借主が破産すれば消費貸借契約の効力がなくなります(民法587条の2第3項)。つまり、借金がチャラになる訳です。カードローン会社や消費者金融は、こんな借り手には二度とお金を貸したくないと思うはずです。

その他、貸金業法第13条の2でも「貸金業者は、貸付けの契約を締結しようとする場合において、前条第一項の規定による調査により、当該貸付けの契約が個人過剰貸付契約その他顧客等の返済能力を超える貸付けの契約と認められるときは、当該貸付けの契約を締結してはならない」と規定されており、ブラックが借りられないように色んな法律によって何重にも縛りがかけられているという訳です。

ただし「顧客等の返済能力を超える貸付けの契約と認められる」かどうかは、それぞれの貸金業者が独自の判断によります。信用ブラックにお金を貸してはいけないという法律の条文はありません。

民法

(書面でする消費貸借等)

第587条の2

① 前条の規定にかかわらず、書面でする消費貸借は、当事者の一方が金銭その他の物を引き渡すことを約し、相手方がその受け取った物と種類、品質及び数量の同じ物をもって返還をすることを約することによって、その効力を生ずる。

② 書面でする消費貸借の借主は、貸主から金銭その他の物を受け取るまで、契約の解除をすることができる。この場合において、貸主は、その契約の解除によって損害を受けたときは、借主に対し、その賠償を請求することができる。

③ 書面でする消費貸借は、借主が貸主から金銭その他の物を受け取る前に当事者の一方が破産手続開始の決定を受けたときは、その効力を失う。

④ 消費貸借がその内容を記録した電磁的記録によってされたときは、その消費貸借は、書面によってされたものとみなして、前三項の規定を適用する。

間違って返済した場合

例えば、Aさんは〇〇カードローンにお金を借りていて、ある日自宅の呼び鈴がなります。「〇〇カードローンの者です。システムの不具合で今月の返済は機械では受け付けられないので、直接集金に参りました」と言って、それらしき人物が来たとします。その人物は身なり清潔で〇〇カードローンの社員証らしきカードを首から下げています。「あ、そうなのね。わざわざ返済の集金に来てくれたんですね。じゃあ今月分を払います」と言って払いました。

「じゃあ今月も返済が済んだからやれやれだ」と思っていたら、〇〇カードローンから電話があり「今月の返済が遅れているようですが」と言われます。「え?集金の人が来て、今月分はその人に払いましたよ?」と伝えると、どうやらその人物は偽物で、〇〇カードローンの名を借りて集金詐欺を行っていたことが分かりました。

Aさんは集金に来た人物が〇〇カードローンの者だということを完全に信じて、過失がなかった場合、返済したことになります。これは極端な例ですが、こういうことも民法では規定されています。

民法

(受領権者としての外観を有する者に対する弁済)

第478条

受領権者(債権者及び法令の規定又は当事者の意思表示によって弁済を受領する権限を付与された第三者をいう。以下同じ。)以外の者であって取引上の社会通念に照らして受領権者としての外観を有するものに対してした弁済は、その弁済をした者が善意であり、かつ、過失がなかったときに限り、その効力を有する。

円で借りて、米ドルで返せるか?

契約すればできますが、カードローン各社の会員規約を読む限り、米ドルでは返せません。例えば、プロミス規約を見ると、支払方法と支払場所は第17条に規定されています。第5号で「その他プロミスが認めた支払方法」に米ドルOKとあれば別ですが、それは考えられません。読む気も失せるでしょうが、以下に各カードローンの規約へのリンクを貼っておきます。

民法

(金銭債権)

第402条

① 債権の目的物が金銭であるときは、債務者は、その選択に従い、各種の通貨で弁済をすることができる。ただし、特定の種類の通貨の給付を債権の目的としたときは、この限りでない。

② 債権の目的物である特定の種類の通貨が弁済期に強制通用の効力を失っているときは、債務者は、他の通貨で弁済をしなければならない。

③ 前二項の規定は、外国の通貨の給付を債権の目的とした場合について準用する。

プロミス規約

プロミスカード会員規約

第 17 条(支払方法および支払場所)

1.支払方法および支払場所は、次のとおりとします。

①プロミスまたはプロミスと提携している会社のATM等にて支払。(注1)

②プロミスの営業所にて支払。

③あらかじめ定められたプロミス名義の金融機関口座に振込にて支払。

④プロミスにあらかじめ届出たお客様名義の金融機関口座からの口座振替により支払。

⑤その他プロミスが認めた支払方法および支払場所による支払。

(注1)プロミスと提携している会社のATM等についてはプロミスのホームページ(http://cyber.promise.co.jp/)に掲載して

います。

2.プロミスが相当と認める事由がある場合、プロミスは、口座振替を停止することができます。ただし、口座振替を停止した場合であっても、口座振替を停止する事由の消滅その他の事情によりプロミスが相当と認めたとき、プロミスは、口座振替を再開することができます。

3.口座振替ができなかった場合または前項によりプロミスが口座振替を停止した場合、お客様は、前第1項第1号から第3号または第5号のいずれかにより支払います。

カードローンの規約一覧

プロミス

https://cyber.promise.co.jp/contents/pdf/201005_kiyaku_info.pdf

SMBCモビット

https://www.mobit.ne.jp/popup/kiyaku.html

アコム

https://www.acom.co.jp/policy/ac/

アイフル

https://www.aiful.co.jp/efforts/termslist/loan/

三菱UFJ銀行カードローン(バンクイック)

https://www.bk.mufg.jp/regulation/banquic_loan.html

みずほ銀行カードローン

https://www.mizuhobank.co.jp/retail/products/loan/card/regulation/index.html

三井住友銀行カードローン

https://www.smbc-card.com/mem/kiyaku/pop/kiyaku_goldloan.jsp

レイク

https://lakealsa.com/download/pdf/cardloan.pdf